你登录 Stripe,看到 12% 的支付失败率,立马就点开了 Smart Retries(智能重试)的开关。仪表盘上承诺会用机器学习来优化扣款回收。接着你又去 GoCardless 开启了 Success+,想让它智能重试直接借记(Direct Debits)。你关掉网页,觉得 AI 已经帮你搞定了那些非自愿流失的客户。

但实际发生的情况是这样的。

你的支付处理器开始和客户的银行玩起了一场无声的乒乓球赛。与此同时,你的 Xero 账本显示发票已逾期,你的 HubSpot CRM 觉得这个客户健康得很,而你的自动化入职邮件还在一封接一封地发。

AI 确实在干活,但它是在真空里干活。等到 14 天后最后一次重试也失败时,客户早就流失了,而你团队里压根没人知道这个客户曾处于风险之中。

孤立的 AI 幻觉

所谓“孤立的 AI 幻觉”,就是一种错误的认知:你以为只要点开支付处理器的智能重试功能,就能解决非自愿流失,而不需要同步更新底层的会计和 CRM 系统。

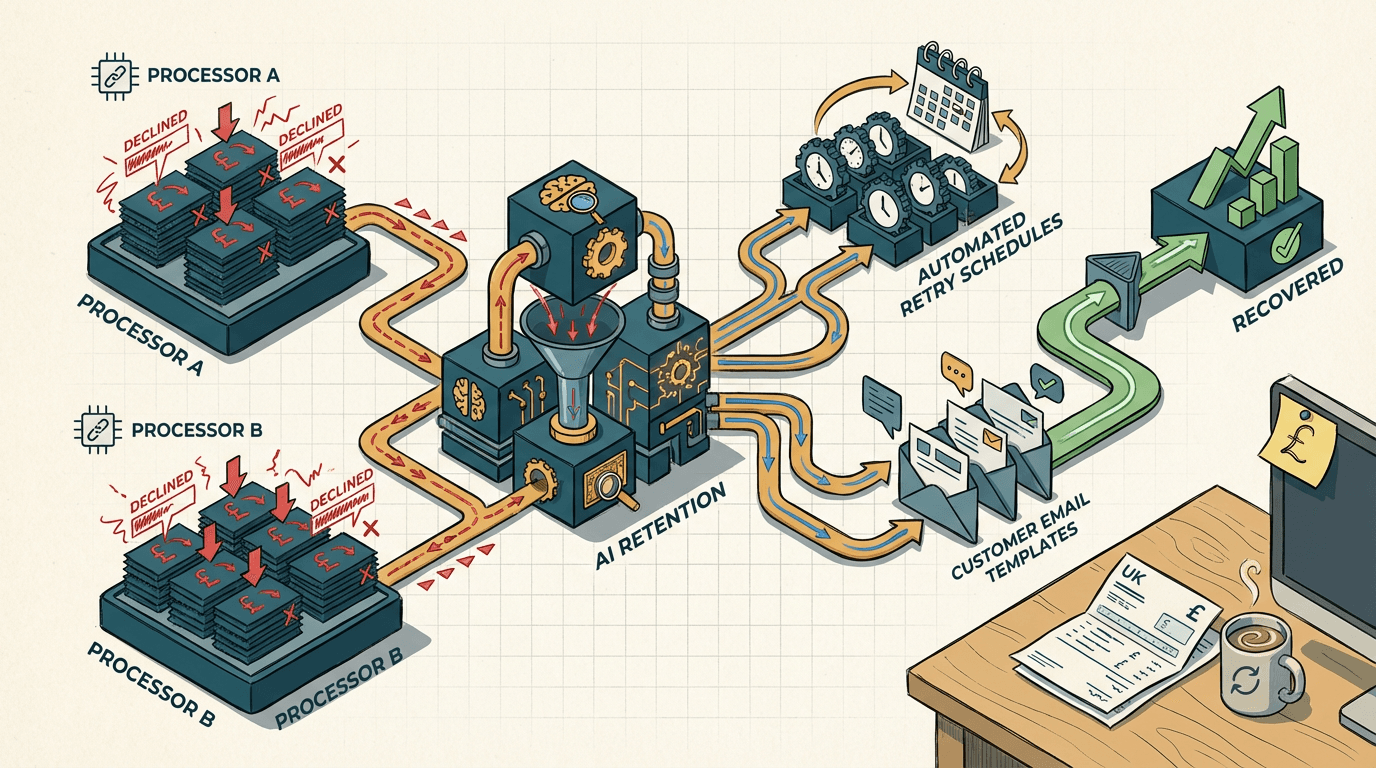

之所以会这样,是因为老板们把计费当成了一个孤立的事件。其实不是。计费是一个状态机。当 SaaS 订阅支付失败时,Stripe 和 GoCardless 会拦截这个失败,并利用海量数据预测下一次尝试的最佳时间。

Stripe 能挽回约 57% 的失败循环扣款 [来源](https://stripe.com/billing/revenue-recovery),而 GoCardless 声称对银行付款的回收率超过 70% [来源](https://gocardless.com/solutions/success-plus/)。

这些数字听起来很美。但它们掩盖了结构性的混乱。

当 AI 在等待那个“最完美的周二下午”来重试扣款时,你的业务系统还停留在过去。支付网关知道这笔钱正等着重试,但它没告诉任何人。

这影响了每一个依赖标准集成的 B2B 中小企业。运营经理觉得 Stripe 和 Xero 之间的原生同步能搞定一切。其实搞不定。原生集成只同步最终状态:已支付或已失败。它们不会同步 AI 正在努力回收资金的那个“中间状态”。

结果就是一团糟。你的催款软件给一个已经被 AI 排好重试计划的客户发了一封语气强硬的催缴邮件。你的销售代表还打电话给他们推销升级方案。AI 在各司其职,但公司对这些情况完全是瞎的。

为什么显而易见的解法没用

那些显而易见的解法之所以没用,是因为标准的自动化工具处理不了活跃 AI 重试计划中那种嵌套的数据结构。

大多数中小企业尝试用 Zapier 流程来解决。他们在 Stripe 或 GoCardless 里设置一个支付失败的触发器,然后映射到一个动作,去更新 HubSpot 的联系人属性或 Xero 的字段。这看起来很合逻辑。

但几乎瞬间就会崩掉。Zapier 的“查找”(Find)步骤嵌套得不够深,解析不了 AI 重试的上下文。当 Stripe 的 Smart Retry 失败时,webhook 的数据负载非常复杂。原始发票 ID 和重试次数被埋在 JSON 对象的第三层。

Zapier 只找最顶层的 ID,结果什么也找不到,然后就默不作声地往你的 CRM 里写一个空值(null)。你只有在月底对账时才会发现。

这里有一个反直觉的现实:你其实不希望支付处理器来管理你的客户沟通。Stripe 和 GoCardless 在转账方面是顶级的,但在处理微妙的客户关系方面烂透了。

如果你依赖它们默认的催款邮件,你的客户收到的是来自通用域名的机器人通知。没头没脑,而且完全不看人下菜碟——不管对方是跟你合作了三年的 VIP,还是刚注册入门版的新手,收到的都一样。

在我审计 B2B 计费系统的经验中,大多数依赖原生 Zapier 集成来做流失回收的中小企业都会撞上同一堵墙。自动化在错误的时间触发,发送错误的信息,还没能更新核心账本。结果你账面上看回收率挺高,但客户被搞得火冒三丈,Xero 的对账也乱七八糟。

真正管用的编排方案

要真正解决这个问题,你需要在支付处理器的 AI 和你的业务系统之间加一个“编排层”。

算法重试交给 Stripe 或 GoCardless 去做,但状态管理和沟通必须由你掌控。

这是一个实际的操作案例。

当 GoCardless Success+ 安排重试时,它会触发一个 webhook。一个 n8n 工作流捕获这个数据包。它提取客户 ID,并立即更新 Xero 中一个叫“催款状态”的自定义列,以反映重试正在进行。同时,它会在 HubSpot 里拨动一个开关,暂停所有自动营销邮件。

如果最后一次 AI 重试也失败了,n8n 不只是发一个通用的警报。它会触发一个 API 调用给 Claude 3.5 Sonnet。Claude 查看 HubSpot 记录,看到客户的使用等级,然后起草一封极具针对性的纯文本邮件,通过 API 直接从客户经理的 Gmail 发出去。

客户回信了。在 B2B SaaS 领域,他们回信时通常会带个附件。

假设输入是一封邮件,主题是“回复:账户 #492 - 更新支付信息”,附件是供应商 X 发来的 PDF,解释了新的供应商门户流程。

n8n 的 webhook 捕获这封来信。它提取邮件主题和 PDF,把两者都发给 Claude,并要求严格按 JSON 格式输出。提示词要求 Claude 提取预计付款日期和新的财务对接人。

Claude 解析 PDF,返回结构化的 JSON,然后 n8n 的 webhook 通过 PATCH 接口更新 Xero 发票行项目中的新预计日期。它同步更新 HubSpot 记录,并在 Slack 上给客户经理发条消息,确认新的时间表。

这套系统搭建需要 2-3 周。根据你现有的 Xero 和 HubSpot 数据乱成什么样,成本预计在 £6k-£12k 之间。

这里主要的失败模式是 LLM 的幻觉。Claude 可能会把一封通用的“不在办公室”自动回复读成一个付款日期。你可以通过强制执行 JSON schema 来规避。如果提取的日期在 30 天以后,或者置信度得分很低,n8n 就会跳过 Xero 更新,把数据转到 Slack 的人工审核频道。

哪里会出问题

这种架构对现代 B2B SaaS 非常有效,但如果你的支付输入是模拟信号或者极度碎片化的,它就没戏了。

如果你的发票是老旧会计系统扫出来的 TIFF 图片,你得先做 OCR,错误率会从 1% 飙升到 12% 左右。

Claude 处理那些手写汇款单的低分辨率扫描件也很吃力。

如果你的支付是通过老旧的 BACS 转账,且备注编号跟 CRM 记录对不上,这招也灵。GoCardless 能把直接借记授权清晰地映射到客户 ID。但如果客户绕过授权,手动打了一笔银行转账,备注里还把公司名拼错了,n8n 的 webhook 就找不到匹配项。自动化会跳过,Xero 里的发票依然显示未付。

在决定搭建这套东西之前,你需要检查你的支付“卫生状况”。如果你超过 20% 的收入来自 Stripe 或 GoCardless 之外的手动汇款,那你面临的是对账问题,而不是流失预测问题。先修好支付管道。强迫客户使用直接借记或银行卡授权。一旦管道数字化了,AI 编排才能真正发挥作用。

要避免的三个错误

- 别让支付处理器给你的客户发邮件。 当支付失败时,Stripe 和 GoCardless 会提议帮你发自动催款邮件。关掉它。这些邮件看起来就像机器发的,没有你的品牌语调,而且完全不顾客户关系的上下文。一个每年贡献 £50k 的 VIP 客户不应该收到和每月 £20 的自助用户一模一样的通知。沟通逻辑要在 CRM 里处理,而不是在网关里。

- 别把银行卡失败和银行转账失败混为一谈。 银行卡失败是因为过期、超额或被标记为欺诈。银行授权失败主要是因为余额不足。如果你同时使用 Stripe 和 GoCardless,不要把它们的失败 webhook 路由到同一个流程里。银行卡失败需要立即提示用户输入新卡号。直接借记失败则需要一个礼貌的通知,告知你将在特定日期自动重试。如果你把这些搞混了,客户会很困惑,你的回款也会变慢。

- 别让销售团队蒙在鼓里。 一旦你搭建了回收工作流,你必须把状态展示给那些跟客户打交道的人。如果一个客户正处于 14 天的重试计划中,这个数据必须在他们的 CRM 档案里可见。如果你把这种“孤立的 AI 幻觉”藏在财务部门,你的销售代表难免会去试图给一个技术上已经违约的账户推销升级方案。把催款状态直接推送到 HubSpot 或 Pipedrive,让每个人都清楚账户的真实处境。

订阅获取 UK AI 洞察。

针对英国企业的 AI 实战内容 —— 拆解、教程、监管解读。随时取消。

随时取消。